En un mundo cada vez más digitalizado, la transformación tecnológica del Servicio de Impuestos Nacionales (SIN) representa un cambio de paradigma en la gestión del cumplimiento tributario, que agiliza y facilita al contribuyente el cumplimiento de sus obligaciones fiscales, dejando atrás los modelos tradicionales basados en papel y procesos manuales para dar paso a sistemas integrados digitales, inteligentes y centrados en la autogestión del usuario.

El SIAT en Línea es una plataforma digital, desarrollada en Impuestos Nacionales, que está compuesta por subsistemas, aplicativos, módulos y servicios interconectados, diseñados para simplificar y optimizar los trámites tributarios de carácter nacional.

Además que, al centralizar los servicios digitales del SIN en un solo entorno, el SIAT en Línea reduce significativamente los desplazamientos físicos del contribuyente, así como los tiempos y costos asociados al cumplimiento fiscal.

Facturación Electrónica

Uno de los componentes clave del SIAT en Línea es el subsistema de Facturación Electrónica, alineado con las mejores prácticas internacionales de implementación de facturación en línea.

Solo como ejemplo, en 2023 el 69% de las facturas emitidas se generaron mediante modalidades electrónicas en línea, y en 2024 este porcentaje creció a 76%, lo que representa un incremento del 7%.

Este dato refleja un avance sostenido en la modernización del sistema tributario y una alta aceptación de este nuevo servicio digital por parte de los contribuyentes.

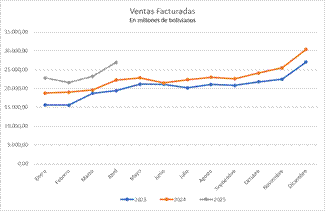

En el gráfico siguiente se observa la evolución de las ventas facturadas a través de la factura electrónica, destacándose un crecimiento constante.

Es así que en enero de 2023, el monto facturado alcanzó a Bs15.610 millones, mientras que en abril de 2025 llegó a Bs26.963 millones, con el crecimiento acumulado del 72,7%.

Este incremento no solo evidencia una mayor adopción del sistema electrónico, sino también una expansión de la actividad económica formal.

El promedio mensual facturado también ha mostrado un aumento constante año tras año, con un salto significativo de más del 13,6% entre 2023 y 2024. Esta tendencia se mantiene hasta abril de 2025.

En particular, los meses de diciembre de 2023 y 2024 registran los niveles más altos de facturación, coincidiendo con el pico de actividad comercial. Asimismo, durante toda la gestión 2024 se observa una mejora mensual sostenida respecto a los mismos meses de 2023, lo que evidencia una consolidación del sistema y una mayor cobertura.

Detección de facturas falsas

La implementación de la factura electrónica en Bolivia trajo consigo importantes beneficios, destacándose entre ellos la mitigación del riesgo de emisión y uso de facturas falsas o ficticias, una práctica que históricamente comprometió la transparencia y equidad del sistema tributario.

Gracias a su integración en tiempo real con los sistemas digitales del SIN, cada factura electrónica es sometida a un proceso automático de validación en línea, lo que impide su duplicación o alteración.

A través de cruces masivos de información basados en la factura electrónica, la Administración Tributaria identificó montos significativos vinculados a operaciones simuladas o a la emisión de facturas sin respaldo económico real en los últimos años.

En 2023, el monto detectado alcanzó los Bs7.394,6 millones; sin embargo, en 2024, hubo una disminución significativa, reportándose un total de Bs850,7 millones, lo que equivale a una caída del 88,49% respecto a 2023.

Esta reducción evidencia los efectos positivos de las acciones preventivas a favor del contribuyente que sin duda ayudan a facilitar el cumplimiento voluntario del pago de impuestos nacionales.

Resultados que confirman la transformación digital del SIN impulsa una cultura de cumplimiento y transparencia, y contribuye al desarrollo de un sistema fiscal más justo, eficiente y confiable. Este avance permite una gestión tributaria más moderna, accesible y cercana al contribuyente.

Beneficios de la facturación electrónica

La Administración Tributaria inició el 1 de diciembre de 2021 la implementación de la facturación electrónica, que tiene tres nuevas modalidades: Electrónica en Línea, Computarizada en Línea y Portal Web en Línea.

La Facturación Electrónica en Línea representa un avance tecnológico, porque permite al contribuyente el ahorro de tiempo en el cumplimiento de sus obligaciones tributarias a través de Internet, reducción de costos, generación sugerida y automática del Registro de Compras y Ventas (RCV).

Además del pre-llenado de declaraciones juradas del IVA, el Impuesto a las Transacciones (IT) y el Régimen Complementario al IVA (RC-IVA); evita la clonación y la falsificación de facturas, evita los errores en la transcripción de la información de los Documentos Fiscales, entre otros beneficios.

La facturación electrónica solo es para los contribuyentes del Régimen General que emiten factura por la venta de bienes y/o servicios. Asimismo se informa que esta implementación no alcanza a los contribuyentes registrados en el Régimen Tributario Simplificado (RTS).